O ponto de equilíbrio é um indicador de segurança do negócio, pois mostra o quanto é necessário vender para que as receitas se igualem aos custos. Ao atingir o seu ponto de equilíbrio, a empresa não terá lucro e nem prejuízo. Confira, nesta dica, a rotina de lançamentos necessários para que se obtenha o cálculo do ponto de equilíbrio no Sistema de Gestão IDEAGRI, bem como uma análise do quadro resultado que é apresentado no Relatório ‘Apuração de Custos’.

Para facilitar a leitura da dica, o seu conteúdo foi dividido nos seguintes itens:

RELATÓRIO 'APURAÇÃO DE CUSTOS' (principais características e processo de geração)

DADOS NECESSÁRIOS PARA A GERAÇÃO DO RELATÓRIO (rotinas básicas de lançamento que viabilizam a apuração dos custos)

ANÁLISE DO QUADRO RESUMO 'PONTO DE EQUILÍBRIO (apresentação de um caso prático de avaliação de índices)

RELATÓRIO 'APURAÇÃO DE CUSTOS'

É uma importante ferramenta para o gerenciamento econômico-financeiro da atividade e contempla:

- Cálculos: custo operacional (total e efetivo), custo total, receitas, lucro líquido e produção registrada em relação a determinado produto tido como referência.

- Tabelas com compilações e cálculos com colunas mensais (possibilitando a visualização de um período de 1 a 12 meses), bem como totalizadores e médias do período analisado.

- Opção de emissão da apuração resumida (para períodos superiores a 12 meses).

- Valores das contas gerenciais (que são a classificação da movimentação) em níveis de detalhamento conforme desejado pelo usuário.

- Opção da apresentação da análise em R$ ou em R$/unidade (do produto referência).

- Classificação dos custos, mostrada de forma gráfica (Curva ABC).

- Quadro resumo com informações sobre a média mensal do custo fixo e variável, bem como a margem de contribuição, incluindo a demonstração do ponto de equilíbrio (diário, mensal e anual).

Geração do Relatório

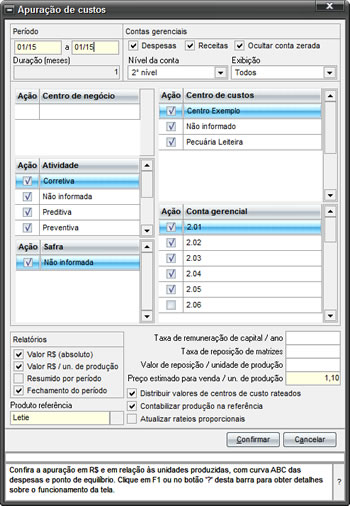

A emissão do relatório é feita no Menu RELATÓRIOS. Após selecionar o Item 'Apuração de Custos', clique em VISUALIZAR. Será mostrada a tela de geração com diversas opções para a emissão. Veja algumas observações:

Confira a dica: APURAÇÃO DE CUSTOS RESUMIDA POR PERÍODO.

No próximo item, veja lançamentos básicos, meramente ilustrativos, que viabilzaram a geração de relatório exemplo. Faça o download do arquivo e confira a Apuração de Custos do Sistema IDEAGRI. |  |

![]()

DADOS NECESSÁRIOS PARA A GERAÇÃO DO RELATÓRIO

Veja um exemplo de lançamentos “básicos” (sem muito detalhamento) que viabilizariam uma análise efetiva da apuração de custos. Em nossa fazenda “exemplo”, antes de iniciar os lançamentos de gestão, vamos definir alguns cadastros iniciais:

| Menu CADASTROS | ||

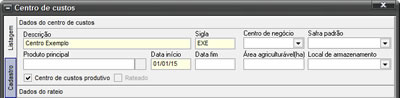

Botão CENTRO DE CUSTOS: inclusão de um registro fictício.

|  | |

| ||

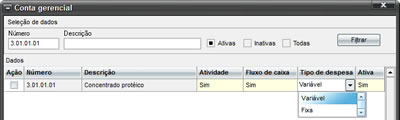

Botão CONTA GERENCIAL: análise da classificação do plano de contas padrão do sistema para conhecimento (FIXA ou VARIÁVEL). Este procedimento é essencial para o usuário escolher adequadamente o tipo de movimentação (despesa ou receita) no momento do lançamento. A escolha acertada da conta viabilizar valiosas avaliações gerenciais. |  | |

| ||

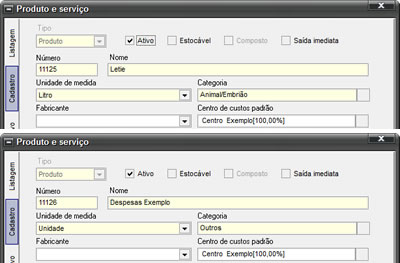

| Botão PRODUTO E SERVIÇO: inclusão de 2 produtos que facilitarão o nosso exemplo.

*Este produto será usado para registrar toda as despesas que irão ser utilizadas para a apuração dos custos. É apenas um exemplo. O que irá diferenciar para a apuração será a conta gerencial selecionada para cada despesa. |  | |

Botão CLIENTES, FABRICANTES E FORNECEDORES

|  | |

| ||

| Menu GESTÃO | ||

Lançamento de uma despesa mensal (exemplo) que contemple diversos itens, classificados pela conta gerencial, como por exemplo: gastos com concentrado protéico, medicamentos, salários, assistência técnica, aluguel, luz, comissões sobre vendas, etc. |  | |

| ||

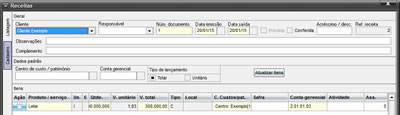

Lançamento de uma receita mensal para o produto Leite (com um valor unitário de venda, por exemplo, de R$ 1,03). |  | |

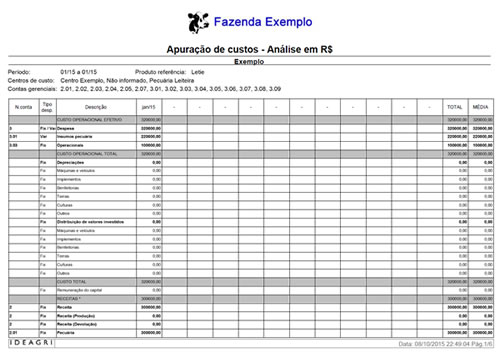

O relatório de Apuração de Custos, gerado com base nesses cadastramentos e lançamentos exemplo, será usado para a demonstração da análise no próximo item.

CLIQUE AQUI NA IMAGEM PARA BAIXAR O ARQUIVO

![]()

ANÁLISE DO QUADRO RESUMO 'PONTO DE EQUILÍBRIO

Neste item, iremos analisar os cálculos gerados pelo sistema com base nos lançamentos realizados (seguindo os passos do item anterior, que são meramente ilustrativos e que não condizem com a realidade de uma propriedade).

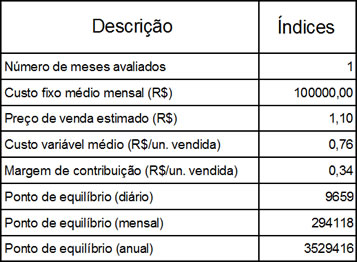

Com a geração do relatório, após a análise (em R$, em R$/unidade ou resumida) e da Curva ABC (de classificação dos custos), temos o quadro resumo (figura ao lado) com cálculos e indicadores importantes. Vejamos: Meses avaliados: quantidade informada na emissão do relatório, em nosso exemplo, apenas o mês de janeiro de 2015. Custo fixo (médio) mensal em reais: custos fixos são, normalmente, os gastos mínimos necessários para que a empresa esteja em atividade. Em nosso exemplo, os custos fixos registrados para as contas gerenciais assim classificadas totalizaram R$ 100.000,00. Preço de venda estimado em reais: o valor mostrado neste campo é informado no momento de geração do relatório.

|  | |

Em nosso exemplo, Se a empresa pretende vender seu litro de leite por R$ 1,10, ela precisa produzir uma quantidade suficiente para pagar os custos fixos e aqueles diretamente ligados à produção, ou seja, os custos variáveis (custos diretos). | ||

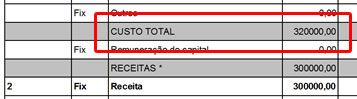

Custo variável (médio) em reais por unidade vendida: na tabela de análise do relatório, é possível apurar o custo total (em nosso exemplo, R$ 320.000,00). Se o custo fixo é de R$ 100.000,00, isso implica que o custo variável é de R$ 220.000,00. Todavia, como o custo variável está diretamente relacionado ao volume de produção, sua análise é melhor realizada quando consideramos o custo em relação à unidade vendida, por isso, para cada unidade produzida, o custo variável é de R$ 0,76. |  | |

Outro valor de grande importância para os cálculos (das médias) do quadro resumo é a produção informada (que pode ser visualizada na tabela de análise). Em nosso exemplo, foram produzidos 290.000 litros de leite (que foram vendidos por R$ 1,03, isto é, abaixo do valor desejado de R$ 1,10), o que gerou uma receita de R$ 300.000,00. |  | |

Como são feitos os cálculos da margem de contribuição e do ponto de equilíbrio no IDEAGRI? Em relação ao custo varíavel, como mencionado acima, o sistema o calcula para cada unidade, considerando o custos levantados no período. Em nosso exemplo, para a produção de 290.000 litros, com custos variáveis totais de R$ 220.000,00, a unidade tem R$ 0,7586 de custos variáveis. | ||

Margem de contribuição em reais por unidade vendida: a margem é a diferença entre o custo variável por unidade apurado e o preço estimado. Em nosso exemplo: R$ 1,10 - R$ 0,76. Ponto de equilíbrio: este índice é mostrado na unidade do produto referência (em nosso caso, litros de leite) e projeta a produção (diária, mensal e anual) necessária para que os custos (fixos e variáveis) seja pagos, considerando a venda no valor estimado. Em nosso exemplo, se vendermos cada litro de leite a R$ 1,10, com a estrutura de custos (fixos e variáveis - que irão literalmente "variar" com o aumento da produção), para ficarmos no "zero a zero" (sem lucro, mas livres de prejuízo), temos que produzir*:

*Valores meramente ilustrativos | | |

O QUADRO RESUMO é uma ferramenta que viabiliza decisões estratégicas para o gestor, que pode definir medidas de redução ou equilíbrio dos custos (contando também com os resultados disponíveis na tabela de análise e na Curva ABC), com base em informações sólidas, incluindo a opção de múltiplos cenários (bastando alterar o preço estimado na geração do relatório).

![]()

Fonte pesquisada:

http://tinyurl.com/SEBRAE-PONTO

.png&mode=crop&width=368&height=220)